EN

EN

RU

RU

Rendimiento al vencimiento

Доходность к погашению – это доходность, которую получит покупатель облигации, если будет держать ее до погашения. Важно уметь рассчитать доходность к погашению, чтобы сравнивать между собой возможности вложений в разные облигации с точки зрения доходности. Логично, что вложения в облигации с большей доходностью более привлекательны.

Но если сравнивать облигации с одинаковым сроком погашения относительно просто, то как учесть разницу и в цене, и в сроке погашения, и в купоне?

На доходность влияют следующие параметры:

-

размер купонного платежа,

-

номинал и рыночная цена облигации,

-

срок до погашения ценной бумаги.

Чтобы вычислить приблизительное значение доходности к погашению, найдите значение купонного платежа, номинальную стоимость облигации, уплаченную цену (за облигацию) и количество лет до погашения. Найденные данные подставьте в следующую формулу:

Приблизительная доходность к погашению = (C + ((F-P) / n)) / (F+P) / 2.

C – купонный платеж, то есть процентные выплаты по облигации, которые осуществляются в пользу ее держателя раз в год.

F – номинальная стоимость облигации.

P – цена, уплаченная за облигацию.

n – количество лет до погашения облигации.

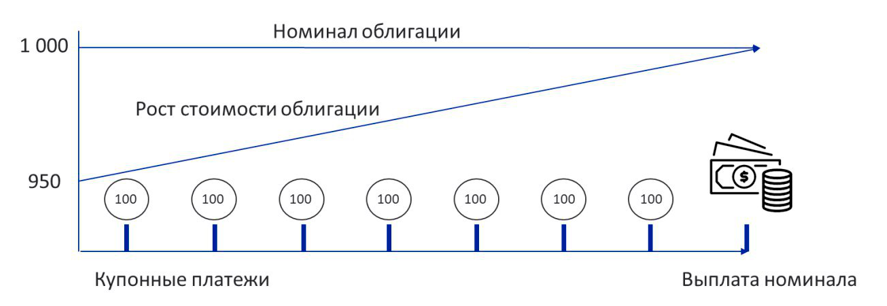

К примеру, купонный платеж по облигации равен 100 USD, номинал облигации составляет 1000 USD, стоимость облигации – 950 USD, до даты погашения остается 7 лет. Посчитаем доходность к погашению:

Доходность к погашению = (100 + ((1000-950) / 7)) / (1000+950) / 2 = 0,1098.

Итого, доходность к погашению равна 10,98%. Видна закономерность: чем меньше времени остается до погашения, тем больше будет потенциальная доходность к погашению (при неизменных других параметрах облигации). Однако на деле разница будет компенсирована за счет более высокой цены облигации с короткой дюрацией, и обычно доходность выше у облигаций с большим сроком погашения.

Расчёт доходности к погашению поможет выбрать сравнительно более выгодные облигации в портфель.